Грейдит першими розповсюджує доходи ETF на Ethereum, разом із рекордно високим рівнем стейкінгу та очищенням черги виходу валідаторів, ці сигнали свідчать про те, що Ethereum поступово перетворюється з волатильного активу у «актив з стабільним доходом», який приймають довгострокові інвестори.

(Попередній огляд: Vitalik: 2026 рік — рік повернення Ethereum до «самовладності та бездовірчої системи»)

(Додатковий контекст: Vitalik кардинально змінив свою позицію! Вперше підтримав Native Rollups, назвавши терміни реалізації ZK-технологій нарешті співпадаючими)

Зміст статті

- Виплата доходів ETF: перший досвід традиційних інвесторів у стейкінг

- Рекордний рівень стейкінгу та зникнення черги виходу

- Майбутнє прискореного розвитку ринку стейкінгу

Чи можливо тепер володіти Ethereum ETF і отримувати регулярний дохід, як з облігацій? На початку місяця Грейдит оголосив, що його Ethereum стейкінг ETF (ETHE) вже розподілив інвесторам доходи, отримані через стейкінг у період з 6 жовтня 2025 року по 31 грудня 2025 року, що стало першим випадком розподілу доходів від фізичного активу у США.

Хоча для гравців Web3 це може здатися звичайною практикою, з точки зору історії криптофінансів це означає, що первинний дохід з Ethereum вперше був упакований у стандартний фінансовий продукт, без сумніву, це важливий історичний момент.

Ще більш важливо, що це не ізольована подія. На рівні даних у мережі Ethereum рівень стейкінгу постійно зростає, черги валідаторів поступово зменшуються, і знову накопичуються у чергах — відбуваються серії змін.

Ці, здавалося б, розрізнені сигнали разом вказують на глибше питання: Чи перетворюється Ethereum з активу, орієнтованого на цінову волатильність, у довгостроковий актив з стабільним доходом, який приймає довгостроковий капітал?

Виплата доходів ETF: перший досвід традиційних інвесторів у стейкінг

Об’єктивно, протягом тривалого часу стейкінг Ethereum більше нагадував технічний експеримент із «технічної» точки зору, обмежений «мережею» та «екосистемою».

Адже він вимагає від користувачів знань про гаманці, приватні ключі та криптографію, а також розуміння механізмів валідаторів, правил консенсусу, періодів блокування та логіки покарань. Хоча протоколи, як Lido Finance, значно знизили поріг входу, дохід від стейкінгу залишався в основному у крипто-екосистемі (stETH та інші обгортки).

Загалом, для більшості інвесторів Web2 ця система була неінтуїтивною і важкою для безпосереднього доступу, створюючи значний бар’єр.

Зараз цей бар’єр зменшується за допомогою ETF. Згідно з планом розподілу Грейдит, кожен володар ETHE отримує 0.083178 долара, що відображає доходи, отримані фондом через стейкінг у відповідний період, і будуть розподілені 6 січня 2026 року (день виплати), інвесторам, які володіли ETHE станом на 5 січня 2026 року (день реєстрації).

Коротко кажучи, цей дохід походить не від бізнесу, а від участі у мережі та її консенсусі. Раніше такі доходи майже не існували поза криптоіндустрією, а тепер вони починають упаковуватися у знайомий фінансовий формат ETF, через американські брокерські рахунки, без необхідності контакту з приватними ключами, отримуючи «рідний» дохід від мережі Ethereum у доларах.

Важливо підкреслити, що це не означає повну регуляторну легалізацію стейкінгу Ethereum або одностайну регуляторну позицію щодо ETF, але в економічному плані вже відбувся ключовий зсув: не крипто-орієнтовані користувачі вперше отримали доступ до рідних доходів Ethereum без необхідності розуміти вузли, ключі або операції у мережі.

З цієї точки зору, виплата доходів ETF — це не ізольована подія, а перший крок у більш широкому впровадженні Ethereum у традиційний фінансовий простір.

Грейдит не є єдиним прикладом. 21Shares також оголосили, що їх Ethereum ETF буде розподіляти доходи від стейкінгу ETH серед існуючих інвесторів. Ця сума становить 0.010378 долара за акцію, і процеси розподілу вже оприлюднені.

Це безперечно хороший початок, особливо для таких гравців, як Грейдит і 21Shares, які мають вплив у TradFi і Web3. Їхній приклад, без сумніву, стимулює не лише дивіденди, а й фактичне впровадження та популяризацію стейкінгу Ethereum і доходів у реальному секторі, а також перетворює Ethereum ETF із тіньового активу, що слідує за ціною, у справжній фінансовий продукт із грошовим потоком.

З довгострокової перспективи, з підтвердженням цієї моделі, можливо, такі гіганти, як BlackRock і Fidelity, почнуть активніше вкладати у Ethereum, залучаючи сотні мільярдів доларів довгострокових інвестицій.

( Рекордний рівень стейкінгу та зникнення черги виходу

Якщо доходи ETF — це більше нарративний прорив, то зміни у рівні стейкінгу та чергах виходу більш безпосередньо відображають поведінку капіталу.

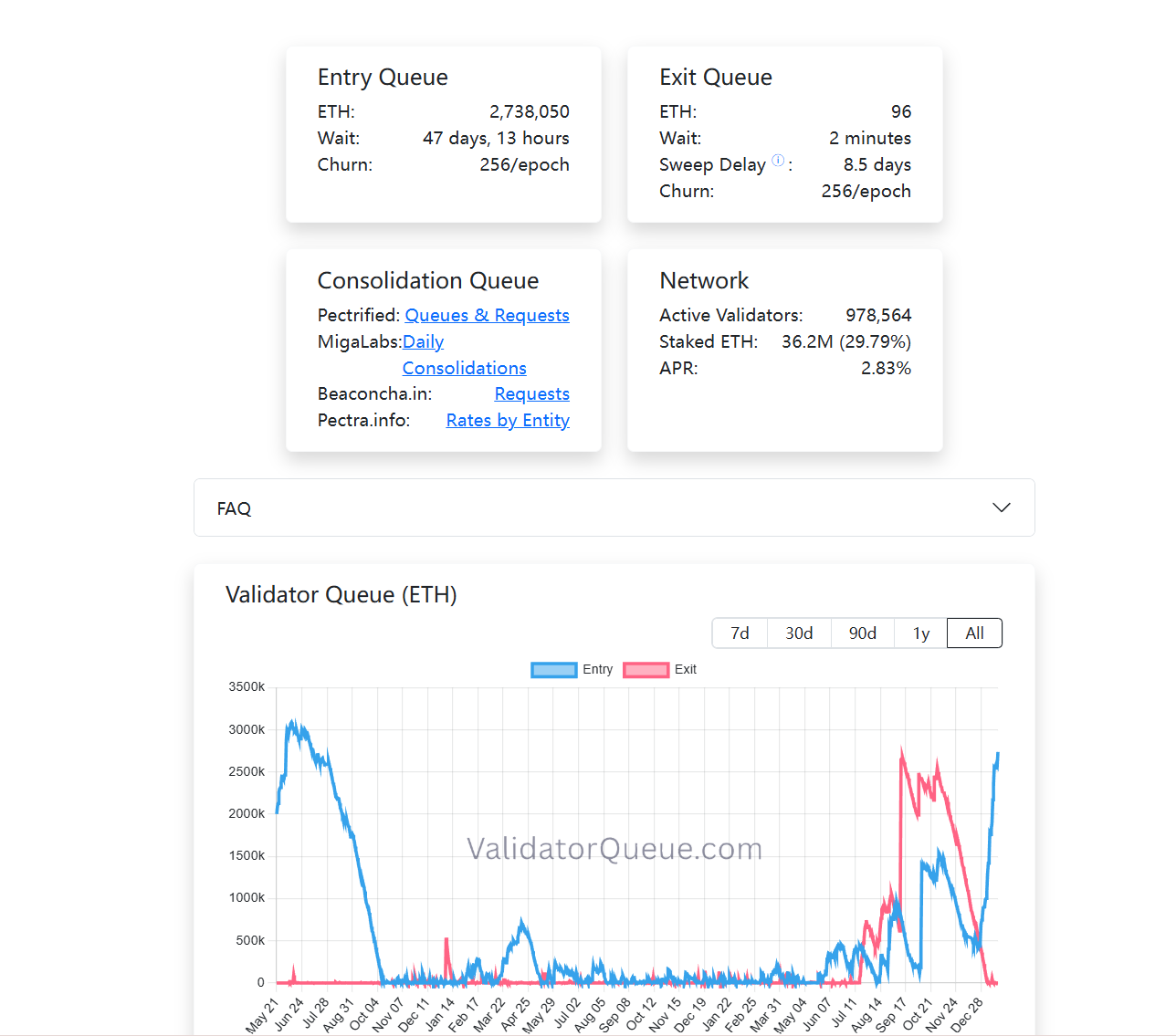

По-перше, рівень стейкінгу Ethereum досяг історичного максимуму. За даними The Block, наразі понад 36 мільйонів ETH стейковано у Beacon Chain, що становить майже 30% від обігу мережі, а сума стейкінгу перевищує 118 мільярдів доларів, встановлюючи новий рекорд. Попередній максимум — 29.54% — був зафіксований у липні 2025 року.

![])https://img-cdn.gateio.im/social/moments-b0d56fb811-28a4651506-8b7abd-e2c905###

Джерело: The Block

З точки зору попиту і пропозиції, велика кількість ETH, що стейковано, означає, що вони тимчасово вийшли з вільного обігу, і це свідчить про те, що частина ETH у циркуляції переходить від високочастотної торгівлі до довгострокової інвестиції, що виконує функціональні ролі.

Інакше кажучи, ETH вже не лише Gas або інструмент для торгівлі і спекуляцій, а виконує роль «виробничих даних» — через стейкінг він бере участь у роботі мережі і постійно генерує дохід.

Одночасно, черги валідаторів також зазнають цікавих змін. На момент публікації, черги виходу з стейкінгу у Ethereum майже порожні, тоді як черги входу зростають (понад 2.73 мільйонів ETH). Це означає, що багато ETH обрало довгострокове блокування у цій системі (див. додатково: «Про проникнення Ethereum у «загострення»: чому «цінності Ethereum» — найширший захисний бар’єр?»).

На відміну від торгівлі, стейкінг — це низьколіквідна, довгострокова стратегія з високою стабільністю доходу. Залучення капіталу назад у черги стейкінгу свідчить про те, що все більше учасників готові прийняти можливі витрати через довгострокове блокування.

Якщо об’єднати дані про доходи ETF, рекордний рівень стейкінгу і зміни у чергах, можна побачити чітку тенденцію: Ethereum стейкінг поступово перетворюється з ранніх бонусів для учасників у мережі у структурний дохід, який все більше визнається і приймається традиційним фінансовим сектором.

( Майбутнє прискореного розвитку ринку стейкінгу

Однак це не означає, що стейкінг зробив ETH безризиковим активом. Навпаки, з урахуванням змін у структурі учасників, ризики також змінюються. Технічні ризики зменшуються, але структурні, ліквідні та механізми ризиків стають більш важливими.

Відомо, що під час попереднього регуляторного циклу SEC активно застосовувала регуляторні заходи проти кількох проектів, пов’язаних із ліквідним стейкінгом, включаючи позови проти MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH за незареєстровані цінні папери. Це створювало невизначеність для довгострокового розвитку Ethereum ETF.

З практичної точки зору, питання участі ETF у стейкінгу — це більше питання продуктового дизайну і регуляторної відповідності, ніж критика самої мережі Ethereum. Зі зростанням кількості компаній, що досліджують ці межі, ринок голосує реальними інвестиціями.

Наприклад, BitMine вже залучила понад 1 мільйон ETH у стейкінг на Ethereum, що становить 1,032 мільйони ETH, або близько 3.215 мільярдів доларів, що становить чверть їхнього загального портфеля ETH (4.143 мільйони ETH).

Загалом, стейкінг Ethereum сьогодні — це вже не лише ігри для технічних ентузіастів.

Коли ETF почне стабільно виплачувати доходи, коли довгострокові інвестори будуть готові чекати 45 днів у черзі, щоб увійти у мережу, і коли 30% ETH перетвориться на «захисний бар’єр», ми станемо свідками того, що Ethereum офіційно створює власну систему рідних доходів, прийняту глобальним капітальним ринком.

Розуміння цієї зміни або участь у ній — не менш важливе.

![])https://img-cdn.gateio.im/social/moments-9f68a63002-4daee404c2-8b7abd-e2c905###

(