13 мільярдів боргу нависає: Ву Цзихань і його BitDeer ведуть безвихідну війну штучного інтелекту

Автор: Ритм

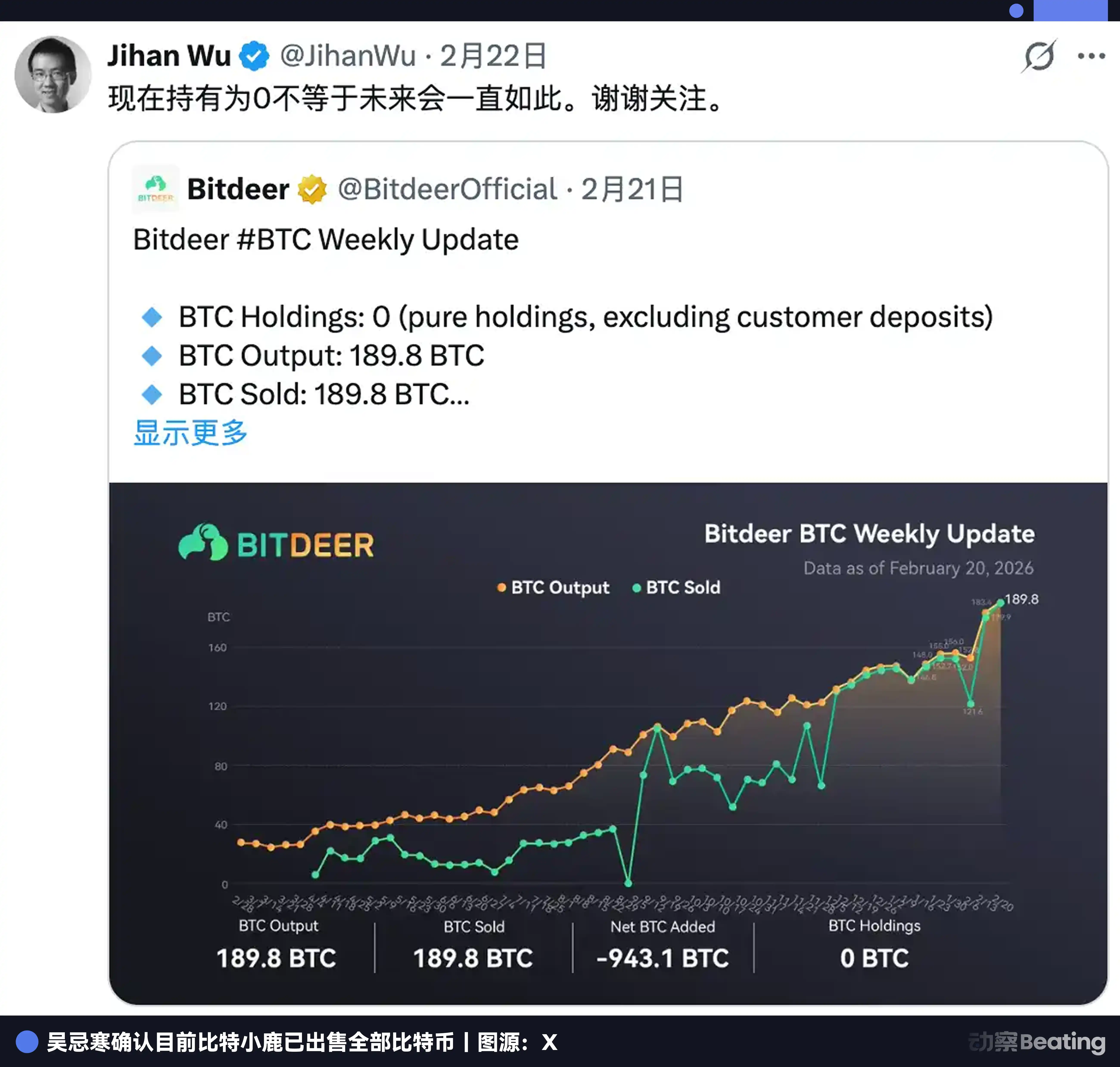

20 лютого 2026 року, Bit Deer опублікував оновлення виробництва за тиждень: за цей тиждень було видобуто 189.8 BTC, продано. Залишки — 943.1 BTC, продано одноразово.

Баланс Bitcoin: 0.

Насправді, майнінг Bitcoin з першого дня — це гра на часову арбітраж.

Використовуючи сьогоднішню електроенергію та обладнання, отримуєш завтрашні Bitcoin. Гараж не обробля, не потрібні клієнти, не потрібен бренд. Вклад — це поточні витрати, ставка — на майбутню ціну. Якщо вгадати правильно, час допомагає заробляти.

Ця логіка працює вже понад десять років. Зараз Wu Jihan змінює ціль цієї логіки.

Ціль з ціни активу перемістилася на довгострокову ціну обчислювальної потужності в умовах AI та кліматичних змін. Інструмент — не електроенергія для отримання монет, а залучення боргів для купівлі землі. Об’єкт арбітражу змінився, структура — ні.

У тиждень, коли зчищали Bitcoin, Bit Deer також завершив цінову установку нових облігацій на 3.25 мільярда доларів.

Згідно з фінансовою звітністю Bitdeer, станом на 31 грудня 2025 року, борг компанії становив 1 мільярд доларів. Разом — приблизно 1.3 мільярда доларів боргу.

Борги реальні, купівля землі — реальна, але результат цієї боротьби, можливо, стане відомий лише у 2029 році.

1. Майнінг без AI — не хороша компанія

Bit Deer засновано у 2018 році, починалося як платформа для спільного використання майнінгового обладнання. Зараз — одна з найбільших публічних майнінгових компаній у світі, з видобутком 63.2 EH/s, що є першим за обсягом серед публічних компаній, приблизно 6% від загальної мережі Bitcoin.

Але тепер Wu Jihan не хоче продавати потужність, він хоче зайнятися електроенергією.

Розглянемо фінансову звітність Bit Deer: станом на початок 2026 року, глобальний обсяг електроенергійних проектів компанії — 3002 МВт, з них 1658 МВт вже в експлуатації, 1344 МВт — у будівництві або в планах. Великі дата-центри Microsoft і Google зазвичай мають потужність від 100 до 300 МВт.

Тобто, 3002 МВт — це приблизно 10-30 великих дата-центрів Google, об’єднаних у одну компанію. Тому на папері проєкт виглядає дуже масштабним.

Основне використання боргів у 1.3 мільярда доларів — це закріплення земельних активів по всьому світу для переходу до AI дата-центрів.

Перший — у Техасі, Rockdale, 563 МВт (з урахуванням розширення 179 МВт), вже працює, зосереджений на майнінгу. Це основний бізнес, стабільний грошовий потік.

Другий — у Огайо, Clarington, 570 МВт, оренда на 30 років, підписані контракти на електроенергію, планове завершення у другому кварталі 2027 року, ціль — HPC/AI ядро. Це основна частина плану трансформації у AI. Також — найбільший ризик, про що детальніше згодом.

Наступний — у Норвегії, Tydal, 175 МВт, перетворюють майнінг-ферму у AI дата-центр, очікуване завершення — наприкінці 2026 року, зможе забезпечити 164 МВт ефективного ІТ-навантаження. Водна енергія, конкурентна ціна. Вартість перетворення — значно нижча за нове будівництво. Це найшвидший і найменш ризикований проєкт.

Земля, електрика, серверні — ці три активи у AI-індустрії називають «найскладнішими для копіювання». Bit Deer за десять років роботи з майнінг-ферм накопичив ці активи.

Варто окремо згадати про SEALMINER — це рідкісна тема. Bit Deer не лише будує сервери, а й розробляє власні майнінгові чіпи. Серія SEAL вже у третьому поколінні, SEAL03 має енергоефективність 9.7 джоулів на Терахеш, а A3 Pro, запущений у вересні 2025 року, вже у провідних світових виробниках. SEAL04 має ціль — 5 джоулів на Терахеш, і якщо досягне — перевищить усі масові майнінгові машини на ринку. Власні чіпи мають валовий прибуток понад 40%, що значно вище за сам майнінг.

Це — повторення історії, коли Wu Jihan у Bitmain починав з купівлі інструментів, а потім перейшов до їхнього створення.

2. Скільки позичено і скільки AI може принести прибутку

Щоб зайнятися AI, наприкінці 2025 року борг Bit Deer перевищив 1 мільярд доларів. Разом із новими боргами у лютому 2026 року на 3.25 мільярда — загальний борг понад 1.3 мільярда доларів.

Менше ніж за два роки — кілька раундів фінансування. У травні 2024 року Tether інвестував 100 мільйонів доларів, став другим за величиною акціонером, з опціонами на додаткові 50 мільйонів. Три місяці потому — перша конвертована облігація на 150 мільйонів з річною ставкою 8.5%. У листопаді того ж року — друга на 360 мільйонів із ставкою 5.25%.

У листопаді 2025 року — ще один великий раунд: 400 мільйонів конвертованих облігацій і 148.4 мільйона акцій додаткової емісії. У лютому 2026 року — ще 325 мільйонів конвертованих облігацій і 43.5 мільйона акцій, з яких — 135 мільйонів — викупили для погашення старих боргів 2029 року, термін погашення перенесено до 2032 року.

Загалом — понад 1.4 мільярда доларів. Гроші йдуть на майнінгове обладнання, дата-центри, AI-інфраструктуру та рефінансування боргів.

Але кожного разу, коли компанія випускає борги, її акції падають на 10-17%. Це вже стало ринковою звичкою. Але компанія все одно отримує гроші.

Головна ідея структури боргів — конвертовані облігації. Ці борги до 2032 року мають початкову ціну конвертації близько 9.93 долара, що на 25% вище за ціну емісії акцій — 7.94 долара. Якщо ціна зросте до цього рівня, боржники обмінюють борг на акції, без готівки. Компанія фактично не повинна повертати гроші — лише щоб ціна акцій зросла.

Логіка конвертованих облігацій — очікувати зростання власної ціни. Це — ставка на те, що ринок визнає історію AI. Річна ставка — близько 5%, при боргу 1.3 мільярда — щорічні витрати на відсотки понад 65 мільйонів доларів. А доходи від AI/HPC Cloud у 2025 році — менше ніж половина цих витрат.

Ці відсотки покриваються новими боргами. Це — очевидний тиск. І все ж компанія отримує гроші.

З великими інвестиціями — очевидно, що очікується більш значний прибуток. Тому давайте подивимося, скільки AI може принести.

Зараз AI приносить близько 10 мільйонів доларів на рік, що менше 2% від загального доходу. Для компанії з ринковою капіталізацією майже 2 мільярди доларів — цей показник майже ігнорується.

Звісно, це не кінець.

GPU Bit Deer за три місяці зросли з 584 до 1792 — утричі. Використання знизилося з 87% до 41%, бо машини ще тестуються, і ще не почали отримувати доходи. Електроенергія вже підведена, обладнання встановлюється, а доходи ще не зросли.

Яка потенційна вершина?

Roth/MKM оцінює, що при повному запуску HPC потужностей річний дохід може сягнути 850 мільйонів доларів. Керівництво більш агресивне: 200 МВт у AI Cloud — понад 2 мільярди доларів на рік, що у три рази більше за весь 2025 рік майнінгу.

Але ці цифри базуються на трьох умовах: вчасне завершення будівництва, укладення довгострокових контрактів з гіперскейлерами, повне завантаження GPU.

Поки що — жодна з цих умов не виконана.

Ось у чому полягає боротьба Bit Deer: майнінг підтримує AI, AI — це обіцянки, а чи збудуться — залежить від реалізації у найближчі два-три роки.

3. Головна боротьба — у тому, наскільки вузьке вікно можливостей

Борг у 1.3 мільярда доларів здається дуже ризикованим. Але структура боргів у Bit Deer — більш продумана.

Зазвичай високоризикові компанії гинуть через один і той самий механізм: борги зосереджені на даті погашення, готівки не вистачає, і доводиться продавати активи.

Bit Deer розподілила терміни погашення трьох раундів боргів на 2029, 2031 і 2032 роки.

Це — своєрідний буфер, навмисно розтягнутий. Перший — у 2029 році, коли, теоретично, проєкти у Тайдалі і Кларингтоні вже будуть реалізовані; другий — у 2031, коли AI-доходи вже зможуть говорити; третій — у 2032, коли компанія стане зрозумілою. Три точки — три можливості для нових переговорів.

Але конвертовані облігації дають час, і Уолл-стріт не купує цю ідею автоматично. Keefe Bruyette знизила цільову ціну з 26.5 до 14 доларів. Поточна — близько 8 доларів. Ринок дає реальні сигнали: історія трансформації — лише за доходами.

Але весь цей тиск — дає Wu Jihan найнеобхідніше і найжорсткіше — час.

Можливий шлях — такий: до кінця 2026 року завершити перетворення Tydal, запустити норвезький дата-центр на 164 МВт, укласти контракти з європейськими клієнтами. У 2027 — виграти суд у Clarington, запустити 570 МВт у Огайо, залучити великих клієнтів із США. До 2028-2029 років — основні активи працюватимуть на повну, доходи сягнуть мільярда доларів, і аналітики знову позначать Bit Deer як AI-інфраструктуру, а не майнінг. У 2029 році перша порція боргів досягне терміну погашення, і боржники, швидше за все, обміняють борги на акції.

Кожна така боротьба — залежить від точності у часі.

Далі — Clarington.

У тому ж промисловому парку в Огайо — Steel виробник American Heavy Plate Solutions, який у 2018 році орендував 9.9 акрів на 30 років. Вони подали позов проти Bit Deer: нібито будівництво AI дата-центру заважає спільним електромережам, дорогам, залізницям і комунікаціям, порушуючи умови договору. Вимагають судовий заборону — заборонити компанії починати роботи.

Clarington — на 42% вже у процесі будівництва. Якщо цей процес зупиниться, вся стратегія піде під укіс.

Тому найсерйозніший ризик для Bit Deer — не борги, не ціна акцій, а саме цей завод.

Майнинг теж не сидить склавши руки. У лютому 2026 року — різке зростання складності мережі Bitcoin на 14.7%, найбільше з травня 2021 року. За ті ж самі витрати на електроенергію — кількість здобутих монет зменшилася. У четвертому кварталі маржа знизилася з 7.4% до 4.7%. Майнінг — стає менш вигідним.

Найгірший сценарій — затягування суду у Clarington на два роки, зупинка будівництва, затримки у Tydal, зниження використання GPU до 41%, і у 2029 році — погашення боргів, а грошей на рахунку — недостатньо, доведеться знову рефінансувати, і ціна акцій продовжить розмиватися.

Обидва сценарії — реальні.

4. Продати всі Bitcoin — і що далі?

У майнінговій індустрії існує традиція: тримати монети — це віра, підтвердження довгострокової цінності Bitcoin.

MARA тримає 53 250 BTC, Riot — 18 000, Strategy — 710 000. Чим більше тримає, тим більше здається, що вони вірять.

Але зараз у Bit Deer — нуль.

Офіційне пояснення — продаж монет для забезпечення ліквідності при купівлі землі. Це цілком логічно. Інші гравці теж рухаються у тому ж напрямку: Riot продав 200 мільйонів доларів Bitcoin для розширення AI, Bitfarms відмовляється від статусу «Bitcoin-компанії», MARA — інвестує у HPC.

Але тут є більш глибока причина, ніж просто зміна статусу.

З першого дня майнінгова індустрія ставить одне й те саме питання: що в майбутньому буде коштувати дорожче, ніж сьогодні? Десять років тому — ставка була на зростання ціни активу. Тепер — на зростання попиту на обчислювальну потужність.

Об’єкт змінився, логіка — ні.

Wu Jihan фактично отримав позицію: «Незалежно від того, хто виграє — платитиму я за електроенергію».

Він не ставить на конкретний сектор, а просто контролює вхід у цей сектор. Amazon не ставить на перемогу окремої інтернет-компанії — він просто здає сервери всім. AT&T не цікавить, що ти говориш по телефону — головне, щоб ти говорив.

Від продажу продуктів — до продажу послуг — і до оренди. Це — єдина траєкторія розвитку індустрії.

Різниця лише у тому, чи йдеш ти сам, чи тебе штовхають.

Wu Jihan за десятки мільйонів доларів отримав цей вікно можливостей. Він чекає на гроші від AI, щоб наздогнати борги.

Пов'язані статті

Біткоїн недооцінений порівняно з золотом: аналітики сигналізують про ралі попереду

Фірма Bitcoin Treasury ProCap додає $31 мільйонів у BTC у зв'язку з зростанням викупів акцій

Біткоїн тримає $66,000, оскільки ринок готується до відновлення у березні

Майкл Сейлор купує 3 015 BTC через страхи війни, що трясе ринки

Криптовалютний ринок падає, оскільки Біткоїн знижується через напруженість у війні