Аналіз чотирьох сценаріїв ринку нафти в умовах ситуації в Ірані

Автор:见微知著杂谈

Знову виникає конфлікт між Іраном і США, що спричиняє сильне зростання цін на нафту та дорогоцінні метали. Останнім часом підвищення цін на нафту переважно відображає геополітичний ризик-преміум, а не реальну напруженість у поставках.

Ринок демонструє розходження сигналів: ціни ф’ючерсів, транспортні витрати та ризикові опціони з реверсною кривою зростають через побоювання ризиків, тоді як спотові спреди ф’ючерсів (календарні спреди) та фізична різниця цін на нафту послаблюються. MS аналізує чотири можливі сценарії.

Аналіз сценаріїв

·Базовий сценарій: Відкидаємо можливість тривалого закриття Ормузської протоки як основного сценарію, оскільки його ймовірність дуже низька і високий поріг для його реалізації. Аналіз зосереджений на можливих варіантах від зняття напруженості до обмежених зіткнень.

·Сценарій 1 (без порушень поставок): Напруженість зменшується, ризиковий преміум зникає. Очікується швидке зниження ризикового преміуму в 7-9 доларів за барель, і ціна брент може повернутися до рівня 60 доларів за барель у нижній середній діапазон.

·Сценарій 2 (обмежені удари та короткострокові логістичні затримки): Виникає цілеспрямована військова операція, але без ураження енергетичних об’єктів. Можливе короткочасне порушення поставок у 0-0,5 млн барелів/день на 1-3 тижні. Ціна може тимчасово підскочити до 70 доларів, але згодом повернеться до 60 доларів, оскільки стратегічні запаси Китаю зменшать баланс.

·Сценарій 3 (локальні порушення іранського експорту): Масштабніший удар, що спричинить часткове порушення іранського експорту (0,8-1,5 млн барелів/день) на 4-10 тижнів, але без ураження Ормузської протоки. Ціни будуть між сценаріями 2 і 4.

·Сценарій 4 (збої у флоті та морській логістиці): Ризик «хвоста». Іран у відповідь може заважати судноплавству, знижуючи ефективність морських перевезень і спричиняючи затримки. Це еквівалентно «ефективному скороченню поставок» у 2-3 млн барелів/день на кілька тижнів, що може спричинити ціновий сплеск, схожий на початок 2022 року, але з коротшим тривалістю.

·Сценарій 1 (без порушень): Напруженість зменшується, ризиковий преміум зникає. Очікується швидке зниження ризикового преміуму в 7-9 доларів за барель, і ціна брент може повернутися до рівня 60 доларів за барель у нижній середній діапазон. (ймовірність значна)**

Перший сценарій — «відсутність порушень: зняття напруженості і зменшення ризикового преміуму» — вважається досить ймовірним базовим сценарієм. Його основа — поточна значна військова присутність США у Близькому Сході та дипломатичний тиск, що може змусити Іран піти на переговори щодо ядерної програми, уникнувши прямого конфлікту. Це не означає швидке вирішення, але військова загроза виступає як важіль, а не як прелюдія до активних дій. Санкції залишаються жорсткими, але без додаткових обмежень на експорт Ірану.

Отже, цей сценарій не впливає на реальні поставки нафти: експорт Ірану залишається на рівні останніх місяців, транспорт через Ормузську протоку безперешкодний. Основний вплив — зникнення геополітичного ризикового преміуму, закладеного у ціну. Аналіз показує, що рівень запасів OECD і календарний спред брент M1-M4 (від ближчих до дальніх контрактів) у минулому був у зоні «контанго» (нормальний або злегка позитивний спред), а не у «беквардації» (зворотний спред). Зараз спред близько 1,75 долара, і якщо ринок усвідомить, що порушень поставок не буде, він може повернутися до нульового рівня.

Це означає, що при переході кривої ф’ючерсів у позитивний спред і стабільних довгострокових цінах, спотова ціна брент може знизитися з приблизно 70 доларів до 60 доларів за барель. Це приблизно 7-9 доларів преміуму за ризик, який швидко зникне у разі зменшення напруженості. Більшість коригувань відбудеться за кілька днів або тижнів, а не місяців, якщо учасники ринку переконані у стабільності регіональних поставок.

Приклад 2025 року — конфлікт Іран-Ізраїль, коли ціна різко зросла через побоювання ескалації, але через кілька тижнів повернулася до рівня до конфлікту, що підтверджує швидкість зняття ризикового преміуму при відсутності реальних порушень.

Загалом, волатильність зменшиться, і ціноутворення знову зосередиться на реальних попиті та пропозиції.

·Сценарій 2 (обмежені удари і логістичні затримки): Ймовірність висока. Можливе короткострокове порушення у 0-0,5 млн барелів/день на 1-3 тижні, з подальшим поверненням цін до 60 доларів. Ключовий фактор — зменшення запасів Китаю.

Другий сценарій — «обмежені удари і короткострокові логістичні затримки» — передбачає цілеспрямовану військову операцію США без ураження енергетичних об’єктів. Іран відповідає у міру, щоб стримати, але не ескалювати конфлікт. Транспорт через Ормузську протоку продовжує працювати, порушень не очікується.

Мінімальні порушення поставок — це логістичні затримки, наприклад, затримки суден, підвищення страхових тарифів, посилення санкцій або обмеження трейдерів. Оцінка — 0-0,5 млн барелів/день, тривалістю 1-3 тижні. Можливо, і зовсім без порушень, як у червні 2025 року.

Навіть за такої ситуації, запаси Саудівської Аравії та ОАЕ здатні компенсувати короткочасний дефіцит, обмежуючи довгострокові ризики дисбалансу. Реакція ринку — короткострокове зростання цін до 75-80 доларів, розширення спредів M1-M4.

Ключовий баланс — попит, зокрема через запаси. За останні 6 місяців Китай накопичив у запасах близько 0,8 млн барелів/день. При зростанні цін і поглибленні зворотних спредів, темпи накопичення запасів можуть знизитися.

Очікується, що при ціні 70 доларів/барель запаси зростуть повільніше, і навіть при порушенні 0,5 млн барелів/день, це можна буде компенсувати запасами. В результаті ціна спочатку зросте, але потім повернеться до 60 доларів, оскільки логістика і запаси стабілізуються.

Процес повернення до рівня 60 доларів займе кілька тижнів або місяців, але без тривалого зростання цін.

·Сценарій 3 (локальні порушення іранського експорту): Менш ймовірний, але можливий. 0,8-1,5 млн барелів/день, 4-10 тижнів. Ціни — між сценаріями 2 і 4.

Третій сценарій — «локальні порушення іранського експорту» — передбачає більш масштабний військовий удар, що спричинить часткове порушення експорту (до 1,5 млн барелів/день) на 1-2 місяці, без ураження Ормузської протоки. Вплив — операційний, а не структурний: переривання роботи ключових терміналів, короткочасні проблеми з логістикою, електрикою або зв’язком. Санкції та обмеження збережуться, і експорт залишиться нижчим за норму.

Очікуваний ефект — зниження іранського експорту на 0,8-1,5 млн барелів/день, тривалістю 4-10 тижнів. Ціни — між сценаріями 2 і 4.

Ринок реагуватиме на це здебільшого через ф’ючерсні криві: спреди зростуть і залишаться високими довше, ніж у сценарії 2, відображаючи більш тривале дефіцитне очікування. Однак, оскільки транспортне сполучення не пошкоджене, ймовірність різкого цінового сплеску менша.

Баланс — запаси, зокрема у Китаї, які можуть зменшити вплив. При ціні 70 доларів/барель запаси зростуть повільніше, і навіть при порушенні 0,5 млн барелів/день, це можна буде компенсувати запасами. Ціни — спочатку зростуть, потім знову знизяться до 60 доларів, якщо логістика стабілізується.

·Сценарій 4 (збої у флоті та морській логістиці): Високий ризик. Іран у відповідь може заважати судноплавству, що знизить ефективність і збільшить затримки. Це еквівалентно 2-3 млн барелів/день, що триватиме кілька тижнів, і може спричинити ціновий сплеск, схожий на початок 2022 року, але з коротшим тривалістю.

Четвертий сценарій — «збої у флоті»: ймовірність низька, але потенційно руйнівна. Іран може застосувати тактику морського терору — швидкісні човни, захоплення суден, дрони, ракети — щоб підвищити ризики і невизначеність. Транспорт продовжуватимеся, але з затримками, зростанням страхових тарифів, можливо, частковим виведенням флоту з експлуатації. Це спричинить зниження ефективної пропозиції приблизно на 2-3 млн барелів/день на кілька тижнів.

Загалом, такий масштаб порушень перевищить можливості запасів і резервів, і може викликати ціновий сплеск, схожий на початок 2022 року. Реакція ринку — різке зростання цін і розширення спредів, оскільки трейдери боротимуться за доступний спот.

Однак, на відміну від 2022 року, баланс — не лише зменшення споживання, а й підвищення цін і зворотних спредів, що стримуватиме попит на автономні запаси (особливо в Китаї). Це допоможе обмежити тривалість дисбалансу.

Також ціни на ф’ючерси та транспортні витрати зростуть. Після адаптації ринку і при збереженні високого ризику, ціни залишатимуться високими, а процес нормалізації — залежати від відновлення безпеки у Перській затоці.

MS: Аналіз сценаріїв ситуації з Іраном

Ціни на нафту зростають через ризик, а не через дефіцит: сигнали фізичних поставок зменшуються, а опціони з ризиковою кривою зростають. Ми розглядаємо чотири сценарії від зменшення ризикової премії до морських збоїв і зберігаємо наш базовий прогноз — що з часом, при зниженні ризиків і балансі попиту і пропозиції, ціна брент знизиться до близько 60 доларів за барель.

Основні моменти

·Короткострокові ціни ф’ючерсів, транспортні витрати і ризикові опціони зростають, тоді як спреди ф’ючерсів і фізичних цін слабшають — ринок переоцінює геополітичний ризик, а не реальний дефіцит.

·Ми виключаємо тривале закриття Ормузської протоки як основний сценарій; натомість розглядаємо від зняття напруженості до морських збоїв.

·Для помірних ударів пріоритет — формування запасів у Китаї: при зростанні цін і поглибленні зворотних спредів, стратегічне накопичення запасів може сповільнитися.

·Найбільший вплив — логістика: ризик блокад і затримок знижує ефективність флоту — у короткостроковій перспективі еквівалентно скороченню 200-300 тис. барелів/день у пропозиції.

·Базовий прогноз — без значних порушень: преміум у 7-9 доларів з часом зменшиться, і ціна брент знизиться до 60 доларів.

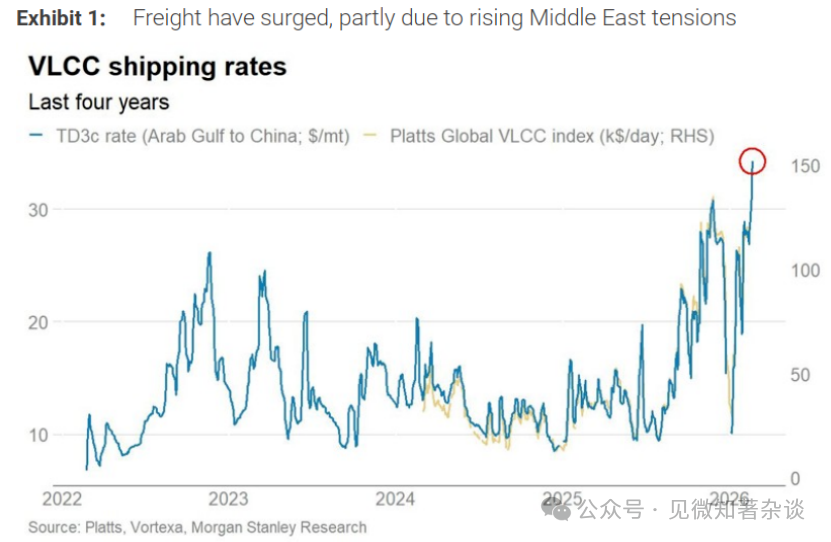

Зображення 1: Зростання транспортних тарифів частково через напруженість у Близькому Сході

Зображення 2: Оцінка підвищення цін на брент у найближчому часі через можливе тривале збереження геополітичного ризику, але з очікуванням повернення до 60 доларів до кінця року

Чотири сценарії ринку нафти

Ринкові сигнали: переоцінка ризикового преміуму проти фізичних поставок

Цього тижня ринок нафти подав яскравий сигнал: переоцінка ризиків на паперових ринках підвищила ціни, тоді як сигнали фізичних поставок послаблюються.

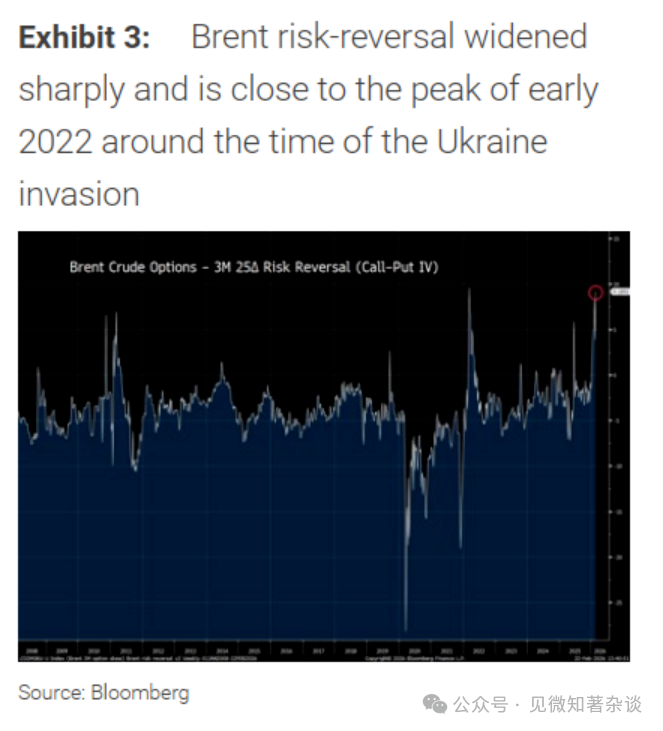

Ціни найближчих ф’ючерсів трьох основних маркерів нафти зросли (брент — приблизно на 3,1 долара до 71,8 долара, WTI — на 3,5 долара до 66,4 долара, Дубай — на 3,7 долара до 70,7 долара, тижневий приріст), а індекси морських перевезень також зросли. У ринках опціонів спред ризикових опціонів брент на 3 місяці (25Delta) різко розширився, наближаючись до рівнів початку 2022 року, коли були високі невизначеності.

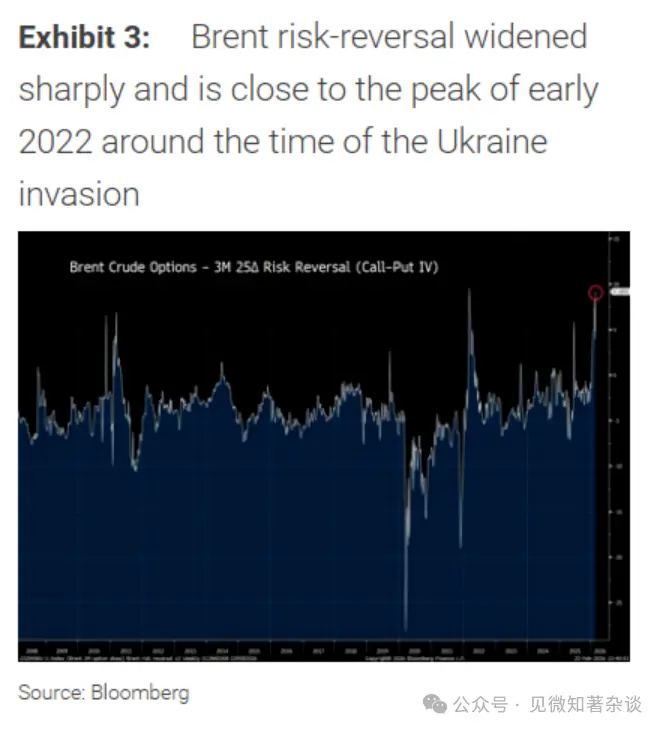

Зображення 3: Спред ризикових опціонів брент різко розширився, наближаючись до піків початку 2022 року перед вторгненням в Україну

Проте кілька індикаторів, що зазвичай слідкують за фізичним станом, рухаються у зворотному напрямку: спред M1-M2 брент звужується (з 0,7 до 0,5 долара/барель), фізична різниця DFL зменшується (з 0,9 до 0,3 долара/барель), спред CFD — різко зменшується (з 3,0 до 0,7 долара/барель за перший тиждень).

Спред довгострокових контрактів у Атлантиці, включаючи Західну Африку та інші арбітражні сорти, також зменшується — що відповідає зменшенню фізичного дефіциту і переважанню тенденції до «збільшення запасів».

Загалом, зростання цін ф’ючерсів, підвищення транспортних витрат і ризикових опціонів у поєднанні з ослабленням спредів і фізичних цін — типовий сигнал ринку, що закладає преміум за геополітичний ризик і ризик «хвоста», а не відображає реальний дефіцит.

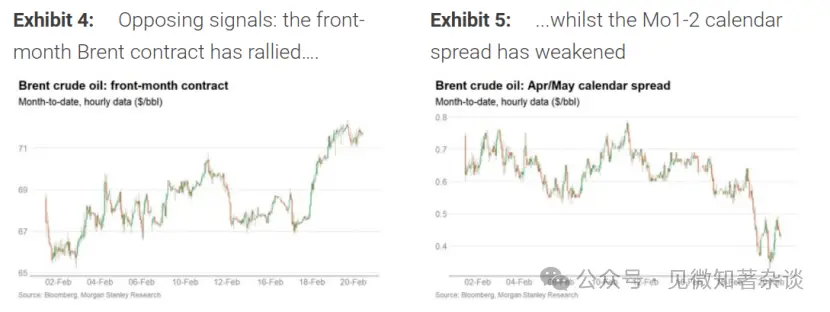

Зображення 4: Протиріччя сигналів: зростання цін ф’ючерсів брент…

Зображення 5: … і звуження календарних спредів M1-M2

Однак, геополітичний ризик існує; ми розглядаємо чотири сценарії

Останні тижні повідомляють про значне зосередження військових сил США у Близькому Сході та навколо, включаючи додаткові тактичні ескадри (F-15, F-35, F-22), літаки-розвідники, системи ППО і посилення морських сил.

За даними кількох агентств, авіаносець «Абрахам Лінкольн» вже у Перській затоці, а група авіаносців під керівництвом «Джеральд Форд» у дорозі. BBC повідомляє, що це найбільше зосередження сил США у регіоні з 2003 року.

З урахуванням цього, ми формулюємо сценарії.

Перед глибоким аналізом потрібно зазначити: тривале закриття Ормузської протоки — можливо, але не розглядається як основний сценарій, оскільки його ймовірність дуже низька і високий поріг для його реалізації.

Командування 5-ї флотилії США у Бахрейні відповідає за свободу судноплавства, і США з союзниками мають широкий арсенал засобів — включаючи протимінні заходи, що ускладнює тривале закриття. Також, будь-яке закриття шкодитиме іранській економіці, оскільки його експорт залежить від цих вод, і безпосередньо вплине на постачання до Китаю та інших ключових клієнтів — що може викликати міжнародний резонанс.

Отже, з урахуванням досвіду минулого, ми зосереджуємося на сценаріях від зняття напруженості до обмежених зіткнень, часткових порушень іранського експорту, а також операційних і логістичних обмежень (без тривалого закриття).

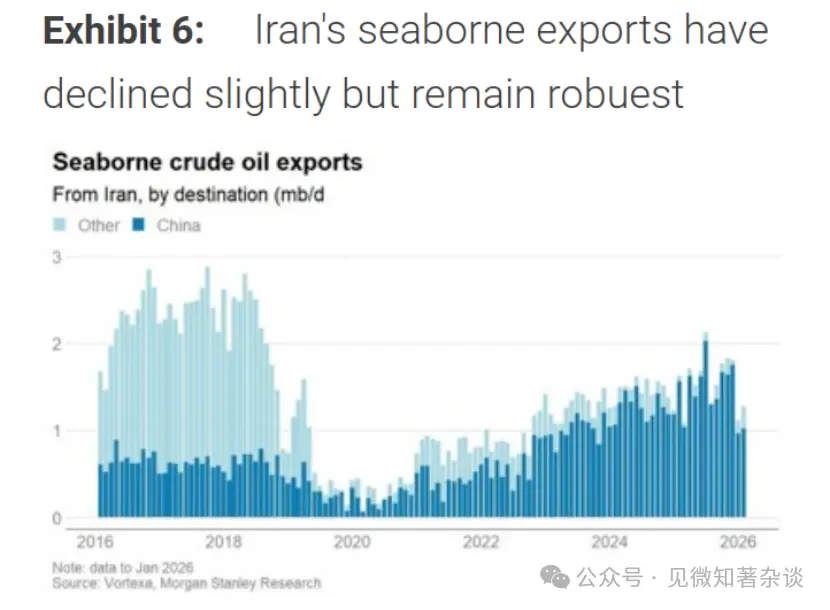

Зображення 6: Експорт іранської морської нафті злегка зменшився, але залишається сильним

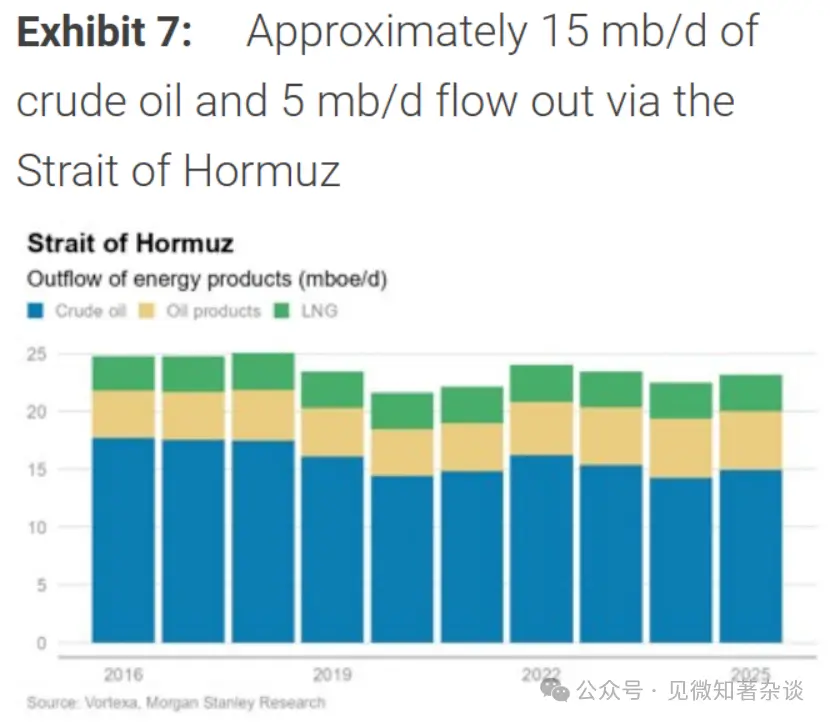

Зображення 7: Близько 15 млн барелів/день нафти і 5 млн барелів/день продуктів експортується через Ормузську протоку

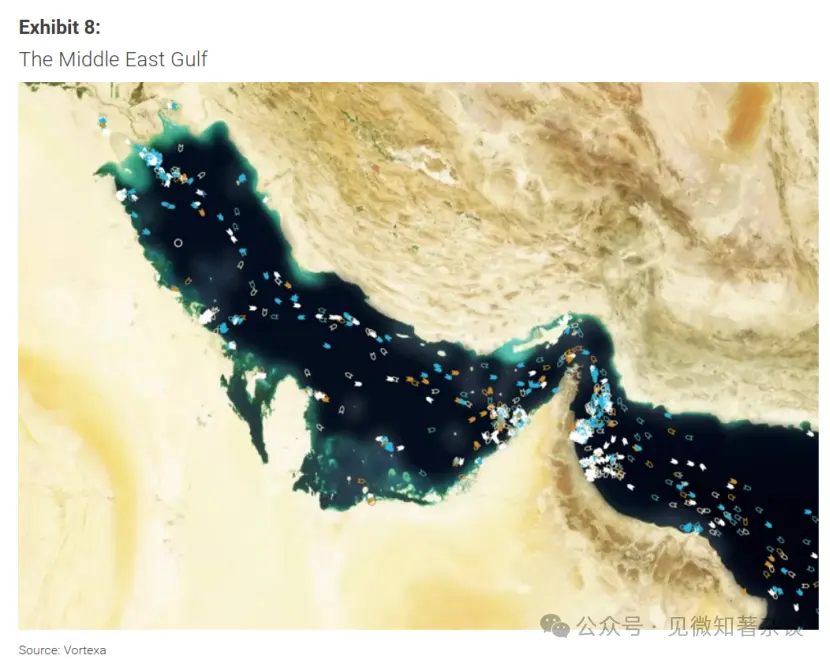

Зображення 8: Близький Схід, Перська затока

Сценарій 1 — Без порушень поставок: зняття напруженості і зменшення ризикового преміуму

· Базовий сценарій; ймовірність — значна

· Без впливу на обсяги або експорт

· Ризиковий преміум у 7-9 доларів зникає: ціна брент повертається до 60 доларів за барель у нижній середній діапазоні

У цьому сценарії дипломатичний тиск і значна військова присутність США в регіоні виявляються достатніми для того, щоб змусити Іран піти на переговори щодо ядерної програми, уникнувши прямого конфлікту. Переговори можуть бути довгими і поступовими, але військова загроза — це важіль, а не активна дія. Санкції залишаються жорсткими, але без додаткових обмежень на експорт.

Ринковий ефект — збереження рівня запасів і відсутність порушень у фізичних поставках. Експорт Ірану залишається на рівні останніх місяців, транспорт через Ормуз — безперешкодний. Основний вплив — зняття геополітичного ризику з ціни.

Аналіз історичних даних (25+ років) показує, що рівень запасів і календарний спред брент у минулому був у зоні «контанго» (злегка позитивний), а не у «беквардації» (зворотний спред). Зараз спред близько 1,75 долара, і якщо ринок усвідомить, що порушень не буде, він може повернутися до нуля.

Якщо криві ф’ючерсів стануть у позитивний спред і довгострокові ціни стабілізуються, спотова ціна брент може знизитися з 70 доларів до 60 доларів за барель. Це означає, що приблизно 7-9 доларів преміуму за ризик швидко зникне, і ціна повернеться до рівня, що відповідає балансам.

Приклад 2025 року — конфлікт Іран-Ізраїль, коли ціна різко зросла через побоювання ескалації, але через кілька тижнів повернулася до рівня до конфлікту, що підтверджує швидкість зняття преміуму без реальних порушень.

Загалом, волатильність зменшиться, і ціноутворення знову зосередиться на реальному попиті і пропозиції.

·Сценарій 2 (обмежені удари і логістичні затримки): Ймовірність — висока. Можливе короткочасне порушення у 0-0,5 млн барелів/день на 1-3 тижні, з поверненням цін до 60 доларів. Ключовий фактор — зменшення запасів Китаю.

Другий сценарій — «обмежені удари і короткострокові логістичні затримки» — передбачає цілеспрямовану військову операцію США без ураження енергетичних об’єктів. Іран відповідає у міру, щоб стримати, але не ескалювати конфлікт. Транспорт через Ормуз — безперешкодний.

Мінімальні порушення — логістичні затримки, наприклад, затримки суден, підвищення страхових тарифів, посилення санкцій або обмеження трейдерів. Оцінка — 0-0,5 млн барелів/день, тривалістю 1-3 тижні. Можливо, і зовсім без порушень, як у червні 2025 року.

Навіть за такої ситуації, запаси Саудівської Аравії та ОАЕ здатні компенсувати короткочасний дефіцит, обмежуючи довгострокові ризики дисбалансу. Реакція ринку — короткочасне зростання цін до 75-80 доларів, розширення спредів M1-M4.

Ключовий баланс — попит, зокрема через запаси. За останні 6 місяців Китай накопичив у запасах близько 0,8 млн барелів/день. При зростанні цін і поглибленні зворотних спредів, темпи накопичення запасів можуть знизитися.

Очікується, що при ціні 70 доларів/барель запаси зростуть повільніше, і навіть при порушенні 0,5 млн барелів/день, це можна буде компенсувати запасами. В результаті ціна спочатку зросте, потім повернеться до 60 доларів, оскільки логістика і запаси стабілізуються.

Процес повернення до рівня 60 доларів займе кілька тижнів або місяців, але без тривалого зростання цін.

·Сценарій 3 (локальні порушення іранського експорту): Менш ймовірний, але можливий. 0,8-1,5 млн барелів/день, 4-10 тижнів. Ціни — між сценаріями 2 і 4.

Третій сценарій — «локальні порушення іранського експорту» — передбачає більш масштабний військовий удар, що спричинить часткове порушення експорту (до 1,5 млн барелів/день) на 1-2 місяці, без ураження Ормузської протоки. Вплив — операційний, а не структурний: переривання роботи ключових терміналів, короткочасні проблеми з логістикою, електрикою або зв’язком. Санкції та обмеження збережуться, і експорт залишиться нижчим за норму.

Очікуваний ефект — зниження іранського експорту на 0,8-1,5 млн барелів/день, тривалістю 4-10 тижнів. Ціни — між сценаріями 2 і 4.

Ринок реагуватиме на це здебільшого через ф’ючерсні криві: спреди зростуть і залишаться високими довше, ніж у сценарії 2, відображаючи більш тривале дефіцитне очікування. Однак, оскільки транспортне сполучення не пошкоджене, ймовірність різкого цінового сплеску менша.

Баланс — запаси, зокрема у Китаї, які можуть зменшити вплив. При ціні 70 доларів/барель запаси зростуть повільніше, і навіть при порушенні 0,5 млн барелів/день, це можна буде компенсувати запасами. Ціни — спочатку зростуть, потім знову знизяться до 60 доларів, якщо логістика стабілізується.

·Сценарій 4 (збої у флоті та морській логістиці): Високий ризик. Іран у відповідь може заважати судноплавству, що знизить ефективність і збільшить затримки. Це еквівалентно 2-3 млн барелів/день, що триватиме кілька тижнів, і може спричинити ціновий сплеск, схожий на початок 2022 року, але з коротшим тривалістю.

Четвертий сценарій — «збої у флоті»: ймовірність низька, але потенційно руйнівна. Іран може застосувати тактику морського терору — швидкісні човни, захоплення суден, дрони, ракети — щоб підвищити ризики і невизначеність. Транспорт продовжуватиметься, але з затримками, зростанням страхових тарифів, можливо, частковим виведенням флоту з експлуатації. Це спричинить зниження ефективної пропозиції приблизно на 2-3 млн барелів/день на кілька тижнів.

Загалом, такий масштаб порушень перевищить можливості запасів і резервів, і може викликати ціновий сплеск, схожий на початок 2022 року. Реакція ринку — різке зростання цін і розширення спредів, оскільки трейдери боротимуться за доступний спот.

Однак, на відміну від 2022 року, баланс — не лише зменшення споживання, а й підвищення цін і зворотних спредів, що стримуватиме попит на автономні запаси (особливо в Китаї). Це допоможе обмежити тривалість дисбалансу.

Також ціни на ф’ючерси та транспортні витрати зростуть. Після адаптації ринку і при збереженні високого ризику, ціни залишатимуться високими, а процес нормалізації — залежати від відновлення безпеки у Перській затоці.

MS: Аналіз сценаріїв ситуації з Іраном

Ціни на нафту зростають через ризик, а не через дефіцит: сигнали фізичних поставок зменшуються, а опціони з ризиковою кривою зростають. Ми розглядаємо чотири сценарії від зменшення ризикового преміуму до морських збоїв і зберігаємо наш базовий прогноз — що з часом, при зниженні ризиків і балансі попиту і пропозиції, ціна брент знизиться до близько 60 доларів за барель.

Основні моменти

·Короткострокові ціни ф’ючерсів, транспортні витрати і ризикові опціони зростають, тоді як спреди ф’ючерсів і фізичних цін слабшають — ринок переоцінює геополітичний ризик, а не реальний дефіцит.

·Ми виключаємо тривале закриття Ормузської протоки як основний сценарій; натомість розглядаємо від зняття напруженості до морських збоїв.

·Для помірних ударів пріоритет — формування запасів у Китаї: при зростанні цін і поглибленні зворотних спредів, стратегічне накопичення запасів може сповільнитися.

·Найбільший вплив — логістика: ризик блокад і затримок знижує ефективність флоту — у короткостроковій перспективі еквівалентно скороченню 200-300 тис. барелів/день у пропозиції.

·Базовий прогноз — без значних порушень: преміум у 7-9 доларів з часом зменшиться, і ціна брент знизиться до 60 доларів.

Зображення 1: Зростання транспортних тарифів частково через напруженість у Близькому Сході

Зображення 2: Оцінка підвищення цін на брент у найближчому часі через можливе тривале збереження геополітичного ризику, але з очікуванням повернення до 60 доларів до кінця року

Чотири сценарії ринку нафти

Ринкові сигнали: переоцінка ризикового преміуму проти фізичних поставок

Цього тижня ринок нафти подав яскравий сигнал: переоцінка ризиків на паперових ринках підвищила ціни, тоді як сигнали фізичних поставок послаблюються.

Ціни найближчих ф’ючерсів трьох основних маркерів нафти зросли (брент — приблизно на 3,1 долара до 71,8 долара, WTI — на 3,5 долара до 66,4 долара, Дубай — на 3,7 долара до 70,7 долара, тижневий приріст), а індекси морських перевезень також зросли. У ринках опціонів спред ризикових опціонів брент на 3 місяці (25Delta) різко розширився, наближаючись до рівнів початку 2022 року, коли були високі невизначеності.

Зображення 3: Спред ризикових опціонів брент різко розширився, наближаючись до піків початку 2022 року перед вторгненням в Україну

Проте кілька індикаторів, що зазвичай слідкують за фізичним станом, рухаються у зворотному напрямку: спред M1-M2 брент звужується (з 0,7 до 0,5 долара/барель), фізична різниця DFL зменшується (з 0,9 до 0,3 долара/барель), спред CFD — різко зменшується (з 3,0 до 0,7 долара/барель за перший тиждень).

Спред довгострокових контрактів у Атлантиці, включаючи Західну Африку та інші арбітражні сорти, також зменшується — що відповідає зменшенню фізичного дефіциту і переважанню тенденції до «збільшення запасів».

Загалом, зростання цін ф’ючерсів, підвищення транспортних витрат і ризикових опціонів у поєднанні з ослаблення